資産状況の定点観測

こんにちは、ロックです!

今回は、2025年9月末時点の私の資産状況を記録として残しておきたいと思います。

自分自身の振り返り兼備忘録として、同じように資産形成に取り組む方の参考になれば幸いです。

定点観測の内容について

この定点観測では、以下の2つの観点で記録を残していきます。

① 個別株(特定口座+NISA口座)

国内外の個別株式の評価額を月末時点で集計します。

② 投資信託(NISA口座+iDeCo口座)

長期積立用のインデックス投資を中心とした投資信託の評価額です。

2025年9月末の資産状況

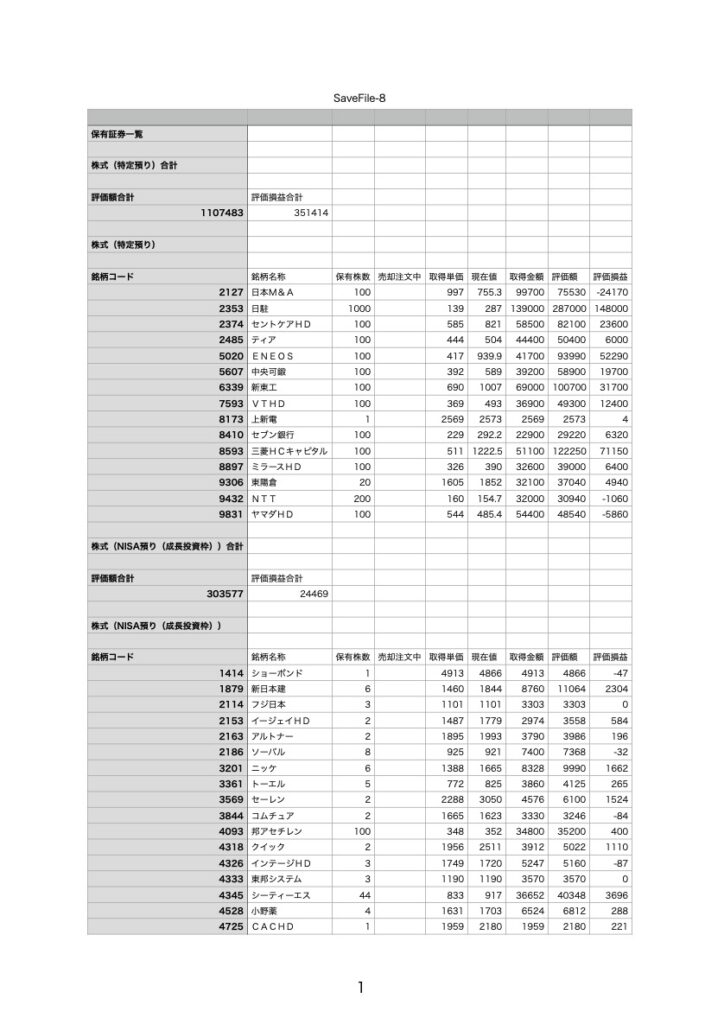

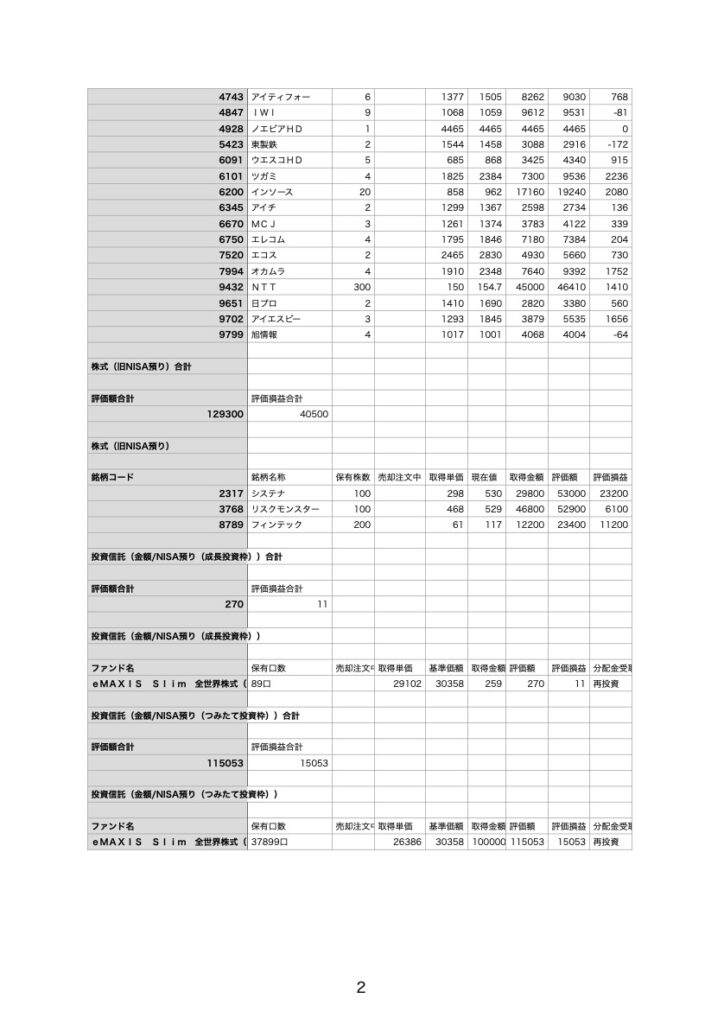

個別株の評価額

特定口座+NISA口座合計:1,540,359円

投資信託の評価額

NISA口座+iDeCo口座合計:4,188,580円

資産全体の合計評価額

個別株+投資信託合計:5,728,939円

この記事でわかること

- 個人の投資記録を見るときの注意点

- 購入・配当・資産推移を自分の家計に置き換える視点

- 真似ではなく判断材料として読むコツ

この記事では、筆者がどのように投資を振り返っているかを記録しています。購入理由や家計管理の考え方を、自分の場合に置き換えて読む材料にしてください。

個人的な雑感について

先月の定点観測内で触れた通り、NISA口座の積立投資枠内のS&P500は一旦現金化し、全てオルカンの積み立てに変更をしました。

オルカンへ変更した理由は資産の取り崩しを行うタイミングとなった際、積み立てた商品が多いと商品間のバランスを考えながら取り崩すことにストレスを感じることになると思ったからです。

そして、これは多くの方にとって考える必要がある問題ではないかなぁ、と感じています。

例えば、老後に向けて幾つかの商品に積み立てを続け、仮に70代からバランスを考えながら取り崩しを始めたとしましょう。

それを行うことを考えた時、私の中で両親が浮かびました。

両親の判断力を見ていると意外と70代でも物忘れであったり、判断力が低下しているんですよね。

これが80代となった場合は…。

考えただけでも実に恐ろしい…。

結論、仮に一つの商品で運用しておけば、4%ルールでシンプルに取り崩すだけで済むので楽。ということになりました。

なお、私の中で老後資金のメイン資産として位置付け運用しているものはiDeCoに積み立てているオルカンです。NISA口座に少しづつ積み立てているオルカンは、何かあった時に取り崩しても良い位置付けで考えています。

運用商品の一本化により脳のリソースを使うことを減らすことができたので、今回の判断は自分の中では納得し、実にスッキリしました!

この投資記録を読むときの確認ポイント

- 筆者の判断理由や振り返りを参考材料として読む

- 自分の生活費や予備費を先に確保しているか

- 購入理由・保有目的・リスクを自分で説明できるか

- 短期の結果だけで判断していないか

最後に(ご注意)

このブログの内容はあくまで筆者個人の記録・感想です。

投資は元本保証のないリスクを伴います。最終的な投資判断は、ご自身の責任でお願いいたします。

今後も定期的に更新していきますので、よろしければご覧いただけると嬉しいです😊

コメント・ご質問もお気軽にどうぞ!

コメント